腾讯新闻《潜望》 李儒超

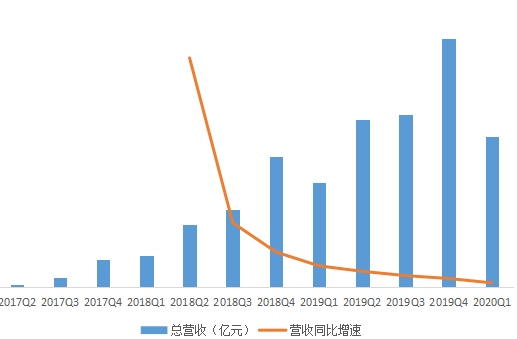

5月22日晚间,拼多多发布一季度财报。财报显现,拼多多第四季度营收为65.41亿元,同比添加44%,远超49.69亿元预期;非通用会计准则下,拼多多归属于普通股股东的净亏本为31.7亿元,同比扩展129.88%,依然高于商场预期的26.7亿元。

【拼多多第一季度营收65.4亿元 同比添加44%】【拼多多财报电话会议实录:疫情短期对公司影响不大,将继续出资用户】

收入和亏本都超出预期,拼多多再次拿出了一份不寻常的成绩单。

但明显,商场关于这份财报的反应非常正面。到收盘,拼多多报68.7美元,大涨14.5%;假如考虑近三个月拼多多的体现,三个月内,拼多多的涨幅现已超越100%。

为何拼多多巨亏之下仍被出资人张狂追捧?

除了收入的大幅超预期,本季度GMV与活泼用户增速在疫情弱势下仍旧坚持高速添加有着直接关系。

依据财报,到2020年3月31日的年度商品交易总额为人民币11572亿元,同比添加108%;年度活泼买家为6.28亿人,较到2019年3月31日的年度活泼买家4.43亿人添加42%。

在疫情期间,依然坚持这一发展速度也许是根本原因。

但值得一提的是,即便是大幅超预期的营收,其增速其实也创下拼多多上市以来的营收增速最低值。

而GMV尽管有108%的高速添加,却没有在营收层面充分体现。与GMV直接挂钩的佣钱营收,一季度拼多多只要10.49亿元,同比添加75%。与此一起,从商家收取的营销收入,因为拼多多对商家的官方补助,乃至迎来了39.1%的增速最低值。

这导致了本季度拼多多货币化率降到了2.8%,低于前两个季度的3%。

不仅如此,货币化水平下降的一起,拼多多为了获取用户,反其道行之,投入了超越70亿元的商场营销费用,继续加码“百亿补助”等活动抢用户。

而70.62亿的营销费用,乃至高于65.41亿元的总营收------这终究导致了拼多多48%的净亏本率。

由图能够精确的看出,NonGAAP下,本季度的净亏本额达到了史上最高值,净亏本率则是2017三季度以来的最高。

拼多多的隐忧乃至还藏在其引认为豪的用户添加数据背面。

尽管商场一向重视拼多多的扩张状况,包含GMV和用户群的快速扩张。但事实上,拼多多的新用户质量能否在商业视点得到验证,依然是2020年的一个悬念。

依据拼多多财报,到2020年3月31日拼多多年度活泼买家年开销为人民币1842.4元,较到2019年3月31日的年度活泼买家年开销人民币1257.3元添加47%。但假如考虑这一方针的环比增速,拼多多在用户基数扩展的一起,却在环比增速上不断放缓,最近三个季度,都在10%以下。

而除了年度活泼用野外,假如看拼多多APP的均匀月活数,拼多多好像也某些特定的程度上见顶。

本季度,拼多多APP的均匀月活数净增仅有550万,为史上最低值。考虑到“均匀月活数”和“年度活泼用户”所考虑的时刻周期不同,均匀月活数更能反映出新用户的留存状况。

由此能够估测,尽管拼多多投入了很多的营销补助资源换来了新用户,但这些用户对拼多多忠诚度、拜访频率或许依然需求打上问号。

拼多多依然需求继续优化,但幸亏的是,出资人们正在成为拼多多坚实的靠山,这将为拼多多争夺更多的时刻,去会集资源开疆拓土。

在财报发布后的电话会议上,拼多多创始人兼CEO黄铮表明,今后会像2019年相同继续出资,在其他板块全面展开出资。

“对咱们来讲,添加费率并不是咱们管理层KPI的方针,咱们未来会进一步出资顾客的参加和互动,这是咱们的方针。”

这或许也代表着,短期内,亏本依然是拼多多的常态。

1500余年,剑南春成就名酒史书

1500余年,剑南春成就名酒史书 剑南春酒以极致品质文化内涵注解中国名酒底色

剑南春酒以极致品质文化内涵注解中国名酒底色 小生意大爆发|巨量引擎商家双11全局抢量,生意爆发秘籍

小生意大爆发|巨量引擎商家双11全局抢量,生意爆发秘籍 支付向新,助推数实融合——联通支付参展2024中国国际信息通信展览会

支付向新,助推数实融合——联通支付参展2024中国国际信息通信展览会 瑞能半导体携新一代高性能、高密度电源技术亮相 PCIM Europe 2024

瑞能半导体携新一代高性能、高密度电源技术亮相 PCIM Europe 2024 淘宝百亿补贴618期间上线惊喜闪购,梦里啥都有真香!

淘宝百亿补贴618期间上线惊喜闪购,梦里啥都有真香!